干货分享:SAP物料分类账详解

2017-11-09 17:31

232 查看

会计制度或会计实践要求存货要以实际成本计价,但在日常经营活动中,标准成本法无疑是一种更为清晰简单的核算方法,也有利于成本控制。并且从会计信息化趋势来看,要想实现会计信息的实时性,产品的日常业务也只能以标准成本来计价。而采用标准成本法就需要在账务期末将成本还原为实际成本,如何同时满足这两个需求,这时我们引入sap产品成本控制模块的另一个子模块——物料分类账来进行处理。

定义

物料分类账是按物料的明细分类账,它平行于总账,每个物料主数据在物料分类账中都是一个明细科目,系统自动在该明细分类账中记录下所有与该物料有关的业务,从而按期间计算出该物料的实际成本(周期单价PUP)。

应用前提

采用标准成本法对物料进行管理。物料分类账是基于企业日常标准成本核算的,当企业存在巨量的存货物流,每天下达的工单都比较多,为了满足平时管理会计的要求,实现事前预算、事中控制和事后的分析,必须要对标准价格和实际价格之间的差异实现一个比较规范的管控,这时启用物料分类账就能够有比较好的实现所谓的成本还原。

企业采购价格差异较大,价格不稳定。

如果每个期间材料差异不大,特别是现在企业力求能做到准时生产、零库存货产销平衡的情况下,和会计准则上要求使用实际成本就不违背。这样使用物料分类账来结算差异就不再必要。

企业管理规范。

物料分类账对企业后勤业务的管理水平有一定的要求。因为如果要将差异正确地进行分摊,那就必须制定每一笔差异所对应的物料、发生原因等关键数据。某些不规范或不合理的业务,将直接影响差异分摊的正确性。例如盘点差异,如果企业每月都进行盘点,实盘库存与系统库存差异巨大,这部分差异无法正确进行分摊,导致实际成本计算不正确。

物料分类账的差异分摊

ML主要作用就是记录采购过程中产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的差异在期末分摊出去,以实现还原材料的实际成本。

SAP中将差异分为两大类,一类是价格差异。

价格差异是由于物料移动的评估价格与实际价格(或者计划价格)不同产生的差异。价格差异又分类单层价格差异和多层价格差异,二者之和构成总的价格差异。简单的讲,单层差异是由于物料本身而产生的差异,例如材料采购差异、生产订单差异、发票校验差异期初导入差等;多层差异是由来自于物料所处BOM的下层物料的差异而引起的该物料的差异。多级差异是底层材料上卷过来的量差或者价差。

一类是汇率差异,因汇率变动导致的差异。

ML差异是从期初和本期入库中收集,在消耗与期末库存之中分摊,每单位数量的物料分摊的差异是相同的。

在月末,上期结转的差异和本期采购入库的差异最终在消耗和库存中被分配。

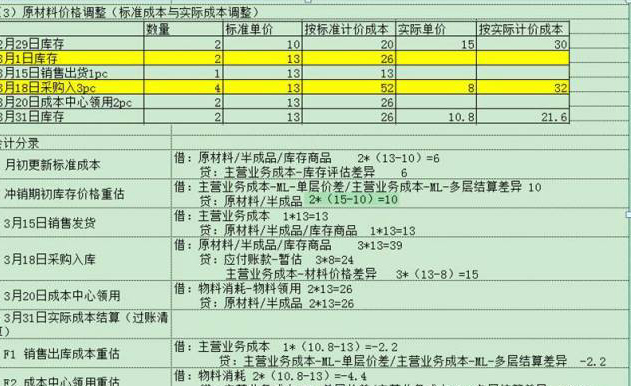

需要注意的是,日常产成品完工和销售用标准成本核算,生产成本的借贷差异全部进销售成本,期末月结时对消耗重新评估,将材料实际成本和标准成本的差异进行结账,这个程序又分成小五步,分别是选择物料、确定顺序、单级价格确定、多级价格确定和过账清算,计算出月末加权平均成本。

一般成本核算包括标准成本核算和实际成本核算,在N-1月末执行标准成本估算,并释放在N月初发布,发布时系统自动生成ML结算凭证,将存货调整为标准价格,将N-1期的价格差异结转到N期,凭证如下

在本期生产的差异分配中,区分材料和成品有一点不同,材料差异的分配是在采购入库时生成凭证,以标准价格入库,应付账款先暂估入账,材料差异计入主营营业成本-材料价格差异,

成品的材料价格差异分配按照工单,在月末生产订单结算CO88产生财务凭证,将生产工单产出料号下的材料差异结算到产出ITEM中,同时结算材料实际用量和标准用量的差异,将材料量差和实际费用与标准费用的差异进行记账调整,此步进行完后系统中的进销存即变为实际成本。

月底结算时,需要将之前步骤计算初的差异在消耗和库存间分摊,CKMLCP实际操作步骤如下:

1.选择物料:选择参与成本核算的物料

2.确定顺序:确定材料进行成本核算的顺序,由最原始的原材料一级级核算到产成品

3.单机价格确定:归集原材料的价差,并按比重分配到“当期消耗”和“期末结存”中

4.多级价格确定:将单级中计算的属于当期消耗的价差分配给下一级物料,并在此步一直分配到产成品,同时再按比重分配到当期消耗和期末结存中;

5.过账清算:将单级、多级确定的价差进行记账,将分配到期末结存中的差异计入原材料和产成品成本中,将当期消耗的价差计入低层差异过渡科目。

四、物料帐应注意问题及缺陷

1.WIP不参与差异分摊

在ML中,WIP不参与差异分摊和实际成本核算,如果有大量WIP的制造企业,举个例子,为了简便,产品期初无库存,当期做了两个工单,工单A完工了产出1000个,生产成本结算差异100万,工单B

5000个期末收货4800个,还有1000个没整完,生产成本投入和产出差额500万进入则WIP,本期销售5000个,AB工单本期总计收货5800个,暂时忽略原料半成品的上传多层差异,产品本身的单层差异只有工单A的生产成本差异100万,在5000销售和800期末库存分摊。

等下期工单B剩下的200个也做完了,WIP反冲,同时结算出生产成本差异500万,假设下期1000个全部卖出,则500万差异全进下期销售成本,则下期损益严重失真,如果上期留下来的WIP很大,利润可能就没了。

实施ML,企业最好无WIP或少WIP,象上面的工单B如果做完4000个,则更改工单为4000,将工单状态改成“TECO”或“DLV”结算生产成本差异,不留WIP,另1000下月开新工单。

2.未分配/不包括差异问题(注意:这里指ECC之前的版本,到了ECC6,已经可以重估物料消耗,因此不存在此问题)

物料消耗能被分配到下一更高层次的生产环节的差异(多层差异)才能继续分配,通俗地讲:就是有输入和输出物料的业务才能将多层差异分配出去。举例如下:

(1)原材料到半成品到最终成品,如果建立对应BOM关系,工单的结算差异可通过工单对应的生产版本(BOM+工艺路线的组合)中分摊差异,投入的是原料,产出的是成品,有投入产出,多层差异能被分配出去.

(2)311物料跨工厂转移,309转移物料,都有”投入”和”产出”, 除非你分工厂跑ML,象311这样的多层差异都能正确分配出去。

而象物料消耗到象内部订单,没建立对应BOM关系的CO订单,成本中心等成本对象,只有消耗投入,没有产出物料,也就是差异上传没有依据,则跑ML后这些差异就进入“未分配差异”,如果差异教小,可将差异进入销售成本,成本对象使用PSG,如果差异非常大,象有的企业未实施PP投料直接投入生产性成本中心,巨大的“未分配差异”就可能严重影响当期损益。

相关文章推荐

- 【干货】SAP物料分类账的简单理解

- 【腾讯优测干货分享】鹅厂专家详解Android N适配要点

- JDBC 详解(干货分享)(三)

- SAP ML 物料分类账详解(含取消激活物料帐方法)

- 干货分享:主流的App推广形式和费用详解

- SAP替代物料操作详解

- 鹅厂专家详解Android N适配要点 | 腾讯优测干货分享

- SAP激活物料分类帐

- SAP物料管理自动记帐详解

- 干货分享:详解线程的开始和创建

- SAP创建物料主数据(维护长文本,质量视图中质量类型,分类视图)

- 干货分享!iOS10 SiriKit QQ适配详解

- SAP ML 物料分类账详解(含取消激活物料帐方法)

- SAP 物料分类账常用表

- 干货分享,iOS日志颜色分类 丰富你的控制台 简直不要太好用 墙裂推荐

- SAP ML 物料分类账详解(含取消激活物料帐方法)

- 干货分享 | 详解特征工程与推荐系统及其实践(附PPT)

- 【转】SAP物料清单BOM(Bill of Material)详解

- JDBC 详解(干货分享)(二)

- SAP物料管理自动记帐详解