自回归模型(AR Model)

2017-04-07 12:04

148 查看

转自:http://geodesy.blog.sohu.com/273714573.html

1. 自回归模型的定义

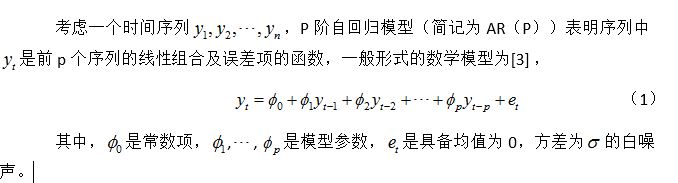

自回归模型(Autoregressive Model)是用自身做回归变量的过程,即利用前期若干时刻的随机变量的线性组合来描述以后某时刻随机变量的线性回归模型[1],它是时间序列中的一种常见形式[2]。

2. AR模型的状态空间形式(AR-Process in State Space Form)

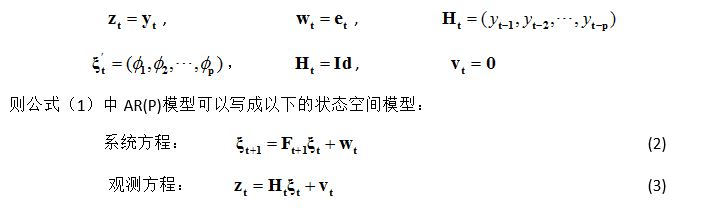

AR模型可以写成状态空间模型的形式[4] [5] [6],令:

3. AR模型的求解

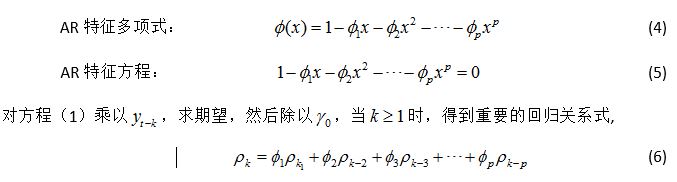

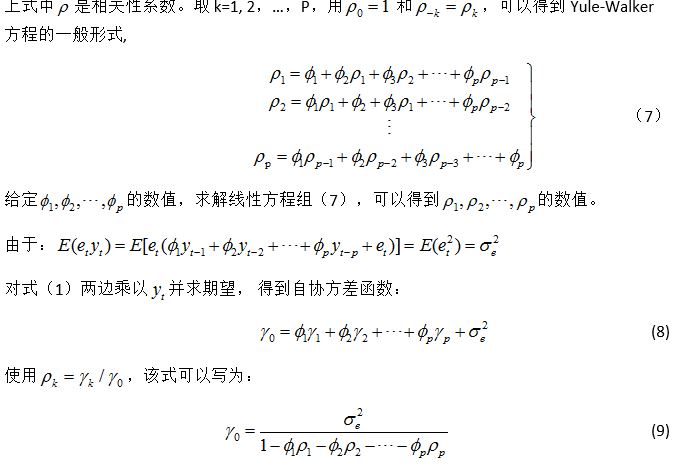

AR模型可以采用Yule-Walker方程的形式进行求解[3]。考虑p阶AR模型有相应的AR特征多项式和相应的AR特征方程:

4. AR模型示例

参考文献

[1]

R. H. Shumway and D. S. Stoffer, Time Series Analysis and Its Applications With R Examples, Third ed.: Springer, 2011.

[2]

A. V. M. a. P. S. P. Cowpertwait, Introductory Time Series with R: Springer, 2009.

[3]

J. D. Cryer and K. S. Chan, Time Series Analysis with With Applications in R(Second Edition): Springer, 2008.

[4]

M. Wildi, "An Intro duction to State Space Mo dels," 2013.

[5]

J. Durbin and S. J. Koopman, Time Series Analysis by State Space Methods: Second Edition: OUP Oxford, 2012.

[6]

J. J. F. Commandeur and S. J. Koopman, An Introduction to State Space Time Series Analysis: OUP Oxford, 2007.

1. 自回归模型的定义

自回归模型(Autoregressive Model)是用自身做回归变量的过程,即利用前期若干时刻的随机变量的线性组合来描述以后某时刻随机变量的线性回归模型[1],它是时间序列中的一种常见形式[2]。

2. AR模型的状态空间形式(AR-Process in State Space Form)

AR模型可以写成状态空间模型的形式[4] [5] [6],令:

3. AR模型的求解

AR模型可以采用Yule-Walker方程的形式进行求解[3]。考虑p阶AR模型有相应的AR特征多项式和相应的AR特征方程:

4. AR模型示例

参考文献

[1]

R. H. Shumway and D. S. Stoffer, Time Series Analysis and Its Applications With R Examples, Third ed.: Springer, 2011.

[2]

A. V. M. a. P. S. P. Cowpertwait, Introductory Time Series with R: Springer, 2009.

[3]

J. D. Cryer and K. S. Chan, Time Series Analysis with With Applications in R(Second Edition): Springer, 2008.

[4]

M. Wildi, "An Intro duction to State Space Mo dels," 2013.

[5]

J. Durbin and S. J. Koopman, Time Series Analysis by State Space Methods: Second Edition: OUP Oxford, 2012.

[6]

J. J. F. Commandeur and S. J. Koopman, An Introduction to State Space Time Series Analysis: OUP Oxford, 2007.

相关文章推荐

- 自回归模型(AR )

- vofuria的开发(5)替换原vuforia的茶壶模型、改为自己想要的模型AR model

- php yii2 ar 方式确定 model 对应关系

- 金融时间序列分析:4. AR自回归模型

- 自回归模型(AR)、移动平均模型(MA)、自回归移动平均模型(ARMA)以及差分自回归移动平均模型(ARIMA)辨析

- Yii AR Model 查询

- Yii AR Model 查询

- Yii AR Model 查询2

- Yii AR Model 查询

- Yii AR Model 查询

- Yii AR Model 查询

- 辛星浅析围绕数据操作的几个名词即model、dal、dao、orm和ar

- Yii AR Model 查询

- 基于自回归模型(AR)的自适应阈值的残差比异常检测

- Yii AR Model 查询

- 移植MSPetShop3到Castle MonoRail -Model与DAL层的移植(AR)

- 谈谈php里的DAO Model AR

- [springMVC]Spring3MVC 在JSP中使用@ModelAttribute

- 增强现实(AR)笔记:Vuforia及Unity3D

- js赋值给angularjs ng-model 数据的千分位格式