CO-ACT物料分类账

2016-10-22 16:27

162 查看

还原实际成本 CKMLCP,其实是给物料做了一种特殊的评估(期间物料价格评估)。

看这个工作台类似于标准成本的核算:

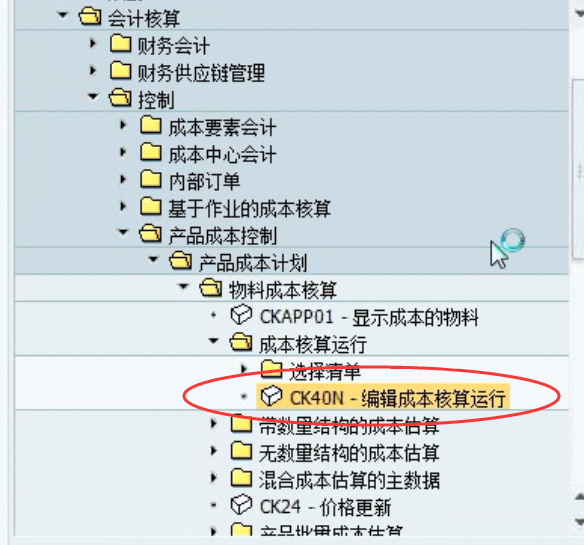

CK40N:

物料帐估价:

解决传统的存货评估的限制。

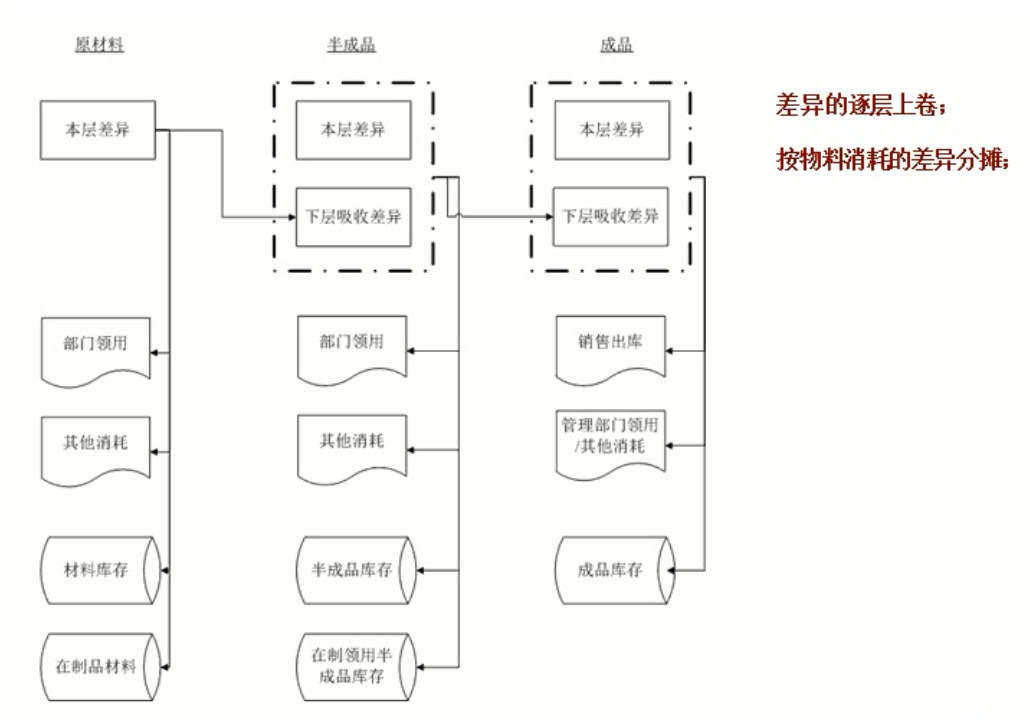

通过记录采购和生产过程中的实际物料收发存数量情况,在月底对生产过程中涉及的各级原材料的产品的差异进行分摊,在月底结账后得到产品的

“实际成本”,即以期间移动平均计价的库存。

物料帐有自己的一套表来描述物料移动以及计算的数据。

在月末时,通过物料帐的月结操作,将期间移动平均价映到财务数据上,这个数据主要用于调整月末销售成本数据。

日常业务时物料以标准价计价,自动记账中差异计入损益科目,月末处理时会将差异按物料结存比例调回到存货科目(资产类)。

备注:

期间移动平均价 = (期初金额+本期增加金额)/(期初数量+本期增加数量)

移动平均价 = 交易时点总库存价值 / 交易时点总库存数量

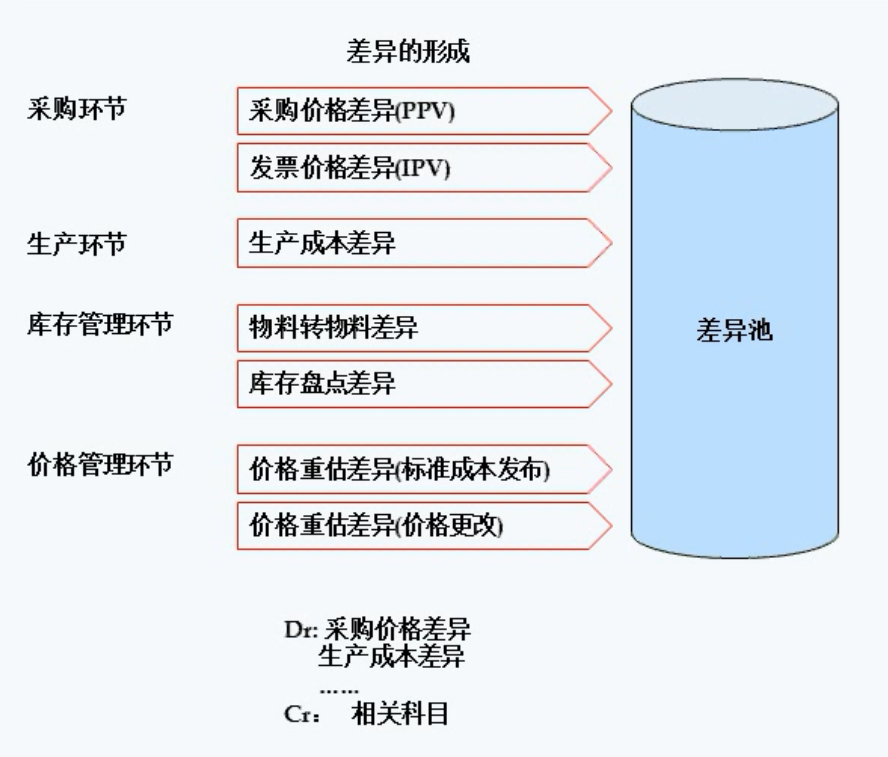

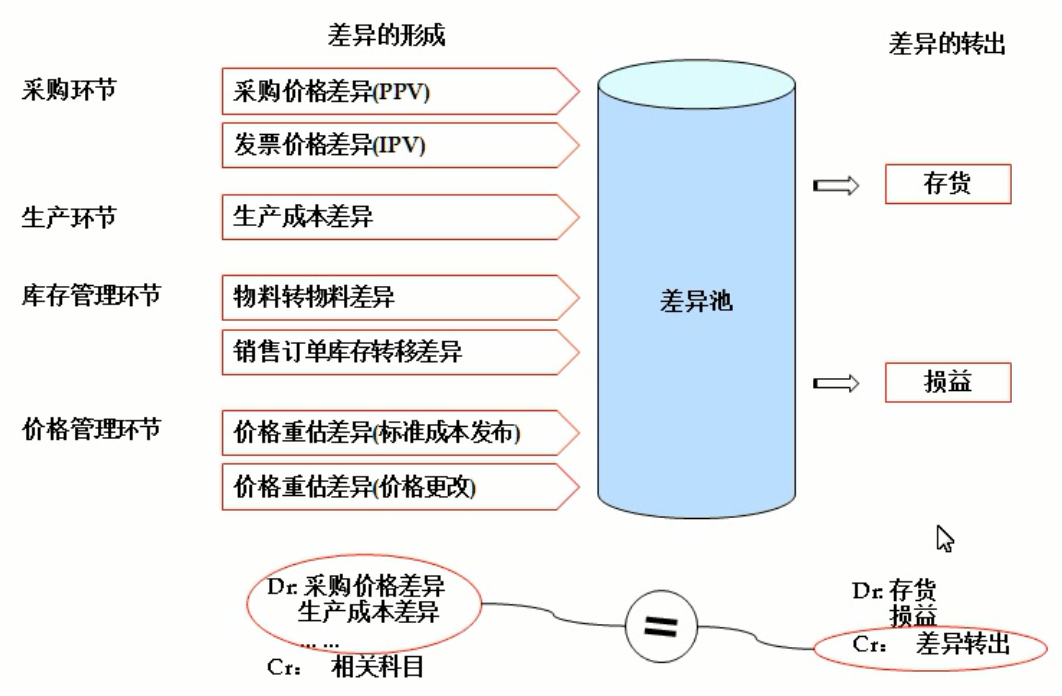

物料分类账的基本原理:

采购环节: 一般是原材料;

生产环节:反应在订单上产生的节约或者浪费(生产订单结算时点),主要发生在半成品和成品上;

库存管理环节:物料转物料,比如进口和国产的原材料,作用一样(区分于保税的业务),产品复用,一般不希望这样业务发生;

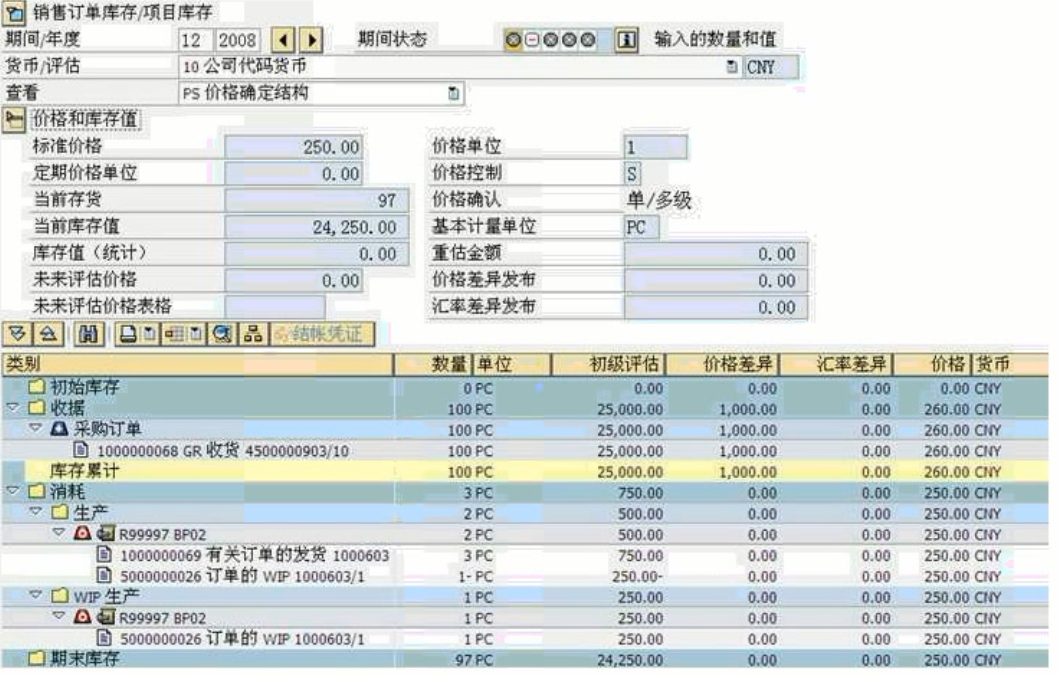

销售订单库存转移差异;

价格管理环节:

CKM3物料帐价格分析界面:

相关文章推荐

- 调用BAPI_OBJCL_CREATE创建物料分类视图示例

- SAP ML 物料分类账详解(含取消激活物料帐方法)

- 干货分享:SAP物料分类账详解

- 关于物料分类账

- 简化存货核算方法和物料分类帐对比

- 主数据管理 之物料分类(或物料组)

- SAP ML 物料分类账详解(含取消激活物料帐方法)

- <meta http-equiv="X-UA-Compatible" content="IE=Edge"> 博客分类: 浏览器兼容性 JavaScript 作者:zccst 1,X-UA-Co

- 物料分类帐环境下:物料下一期间标准价的维护及批准发布时点

- 获取物料的分类特性动态赋值给下拉列表框

- 物料分类账业务配置及操作手册

- 物料分类账简介

- 平行分类账的数据写入CO

- 物料分类账 [COML] PART 1 - 概览

- 物料分类账结算时(PostClosing)的事务流转

- SAP 物料分类账常用表

- ERP中物料分类控制重要性解析

- 物料分类账的基本原理

- SAP创建物料主数据(维护长文本,质量视图中质量类型,分类视图)

- 物料分类帐之价格控制和差异分析