基于JoinQuant的算术移动平均线回测

2016-07-14 16:56

155 查看

发现了【聚宽】https://www.joinquant.com/,这个平台,开始做一些策略回测,学习代码语言已经策略表达。

端午节刚过,生日也过,正式步入奔四的节奏,有一些新的尝试也要开始了,量化投资会是我未来的发展方向,最近开启了JoinQuant的旅程。

JoinQuant:https://www.joinquant.com/

很优秀的平台,开始做量化策略。

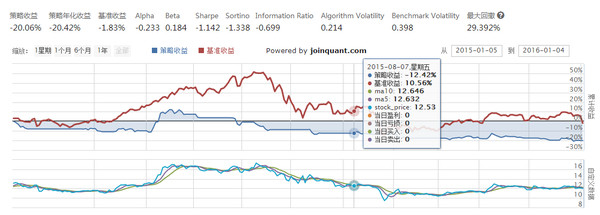

第一个测试的策略,自带的《双均线策略》,简言之就是:当五日均线高于十日均线时第二个交易日开盘价买入,当五日均线低于十日均线时第二个交易日开盘价卖出。只要有现金就全仓买入,通过回测,收益率很差的,这当然是正常,也就说明我们很多所谓的老股民的股经,是多么的荒诞。

详细代码:https://www.joinquant.com/api#双均线策略

通过这样的练习和测试,可以排除很多荒诞的策略,去其糟粕,萃得精华。

def initialize(context):

# 定义一个全局变量, 保存要操作的股票

# 000001(股票:平安银行)

g.security = '000776.XSHE'

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

set_universe([g.security])

# 每个单位时间(如果按天回测,则每天调用一次,如果按分钟,则每分钟调用一次)调用一次

def handle_data(context, data):

security = g.security

# 得到200日均线价格

maD = data[security].mavg(250, 'close')

# 得到昨天价格

price = data[security].close

# 得到当前资金余额

cash = context.portfolio.cash

# 如果当前有余额,并且上一时间点价格低于200日均线平均价格,买入

if price > maD:

order_value(security, cash)

# 记录这次买入

log.info("Buying %s" % (security))

# 如果当前价格高于200日平均价格,并且目前有头寸,卖出

elif price < maD and context.portfolio.positions[security].amount > 0:

# 全部卖出

order_target(security, 0)

# 记录这次卖出

log.info("Selling %s" % (security))

# 绘制股票价格

record(stock_price=price)端午节刚过,生日也过,正式步入奔四的节奏,有一些新的尝试也要开始了,量化投资会是我未来的发展方向,最近开启了JoinQuant的旅程。

JoinQuant:https://www.joinquant.com/

很优秀的平台,开始做量化策略。

第一个测试的策略,自带的《双均线策略》,简言之就是:当五日均线高于十日均线时第二个交易日开盘价买入,当五日均线低于十日均线时第二个交易日开盘价卖出。只要有现金就全仓买入,通过回测,收益率很差的,这当然是正常,也就说明我们很多所谓的老股民的股经,是多么的荒诞。

详细代码:https://www.joinquant.com/api#双均线策略

通过这样的练习和测试,可以排除很多荒诞的策略,去其糟粕,萃得精华。

相关文章推荐

- 在伦敦对冲基金工作多年的quant学习C++的经验

- QUANTAXIS

- 函数插值生成波动率曲面

- 处理Tushare数据源,统一PyalgoTrade格式

- Quant Blogs Check Out List

- RcppQuantuccia 0.0.1

- 量化分析师的Python日记

- 重新比较3个模型预测大盘准确率

- 使用AdaBoost预测预测大盘涨跌

- 使用决策树预测大盘指数

- 量化分析师的Python日记【Q Quant兵器谱之偏微分方程3的具体金融学运用】

- Numpy学习笔记

- 使用SVM预测大盘涨跌的简单策略

- 程序员学量化投资(一):在python平台上设置买入卖出

- python机器学习算法速查

- 量化分析师的Python日记【Q Quant兵器谱之偏微分方程2】

- 量化分析师的Python日记【Q Quant兵器谱 -之偏微分方程1】

- 量化分析师的Python日记【Q Quant兵器谱之二叉树】

- 量化分析师的Python日记【Q Quant兵器谱之函数插值】

- 量化分析师的Python日记【第2天:再接着介绍一下Python呗】