分期付款原理

2015-07-30 14:40

381 查看

在分期付款中還要瞭解分期付款的有關計算。

1.等額償還方式

若年初向銀行貸款D(元),準備分n期償還,每期均償還P(元),期利率為R。

貸款一期後,本金和應為D(1+R)。

第一次還款後剩餘款項為b1 =

D(1 + R) − P,由於所剩款項要付利息,故第二次還款是在(D(1+R)-P)(1+R)的基礎上還P元,即第二期償還後剩餘款項為:

b2 =

D(1 + R)2 −

P(1 + R) − P

如此類推,第n期期末還P元便立即結算(不涉及複利)

故有:

即

從而每期應償還的數目為

2.不等額償還

如果不是每期都償還P元,而是第一期還P1,第二期還P2, …第n期還Pn後,便立即結算。

則:第一期償還後,還剩:

D(1 + R)n −

P1

第二期償還後,還剩:

[D(1 + R)2 −

P1](1 + R) −

P2 = D(1 + R)2 −

P1(1 + R) −

P2

第三期償還後,還剩:

[D(1 + R)2 −

P1(1 + R) −

P2](1 + R) − P3 =

D(1 + R)3 −

P1(1 + R)2 −

P2(1 + R) −

P3

由此類推,第n期償還Pn後,便還清所有款項即:

即

3.應用(等額方式)

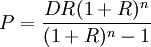

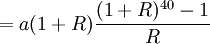

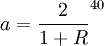

某用戶從21歲開始,每年存入銀行退休保險金a元,如果平均每年利息為R,直到60歲退休為止,從61歲開始每年從銀行提取2萬元,預計能連續支付40年,則該用戶在工作期間,每年存入銀行的錢款數為多少?解:第一年(21歲時)存入a元,當此用戶61歲去取時,a元就會升值到

a(1 + R)40

第二年又存入a元,最終升值到a(1 + R)39

由此得出數列an

則有

此用戶61歲開始逐年提取退休保險金。

第一年取2萬元,那麼還剩(S40 − 2)萬元;

第二年取2萬元,因為前一年取剩的錢還有利息,所以第二年取剩的錢就為(S40 − 2)(1 +

R) − 2

由此可得數列:bn

b1 =

S40 − 2

b2 = (S40 − 2)(1 +

R) − 2

b3 = (S40 − 2)(1 +

R)2 − 2(1 + R) − 2

…………

①

又

②

由①②得

故每年應向銀行存入元才能保證退休後每年能取2萬元錢而取整整40年。

在分期付款中還要瞭解分期付款的有關計算。

1.等額償還方式

若年初向銀行貸款D(元),準備分n期償還,每期均償還P(元),期利率為R。

貸款一期後,本金和應為D(1+R)。

第一次還款後剩餘款項為b1 =

D(1 + R) − P,由於所剩款項要付利息,故第二次還款是在(D(1+R)-P)(1+R)的基礎上還P元,即第二期償還後剩餘款項為:

b2 =

D(1 + R)2 −

P(1 + R) − P

如此類推,第n期期末還P元便立即結算(不涉及複利)

故有:

即

從而每期應償還的數目為

2.不等額償還

如果不是每期都償還P元,而是第一期還P1,第二期還P2, …第n期還Pn後,便立即結算。

則:第一期償還後,還剩:

D(1 + R)n −

P1

第二期償還後,還剩:

[D(1 + R)2 −

P1](1 + R) −

P2 = D(1 + R)2 −

P1(1 + R) −

P2

第三期償還後,還剩:

[D(1 + R)2 −

P1(1 + R) −

P2](1 + R) − P3 =

D(1 + R)3 −

P1(1 + R)2 −

P2(1 + R) −

P3

由此類推,第n期償還Pn後,便還清所有款項即:

即

3.應用(等額方式)

某用戶從21歲開始,每年存入銀行退休保險金a元,如果平均每年利息為R,直到60歲退休為止,從61歲開始每年從銀行提取2萬元,預計能連續支付40年,則該用戶在工作期間,每年存入銀行的錢款數為多少?解:第一年(21歲時)存入a元,當此用戶61歲去取時,a元就會升值到

a(1 + R)40

第二年又存入a元,最終升值到a(1 + R)39

由此得出數列an

則有

此用戶61歲開始逐年提取退休保險金。

第一年取2萬元,那麼還剩(S40 − 2)萬元;

第二年取2萬元,因為前一年取剩的錢還有利息,所以第二年取剩的錢就為(S40 − 2)(1 +

R) − 2

由此可得數列:bn

b1 =

S40 − 2

b2 = (S40 − 2)(1 +

R) − 2

b3 = (S40 − 2)(1 +

R)2 − 2(1 + R) − 2

…………

①

又

②

由①②得

故每年應向銀行存入元才能保證退休後每年能取2萬元錢而取整整40年。

相关文章推荐

- 移动开发-Android-tab效果之Fragment-1

- processing定时器代码

- WebDriver/StaleElementException

- day13

- Java回调函数

- Android 分析工具 APKAnalyser

- 提高iOS开发效率的方法和工具

- android开发中有EditText,当输入时输入法会把底部的导航栏顶上去。如何解决?

- linux 下 动态库的编写和使用

- ibatis+struts+spring配置和登录实现

- 黑马程序员---iOS学习基础---数组与函数

- 2.2 分析算法

- HTML 表单

- 手机客户端post请求得到不参数

- 素数 hdu 3792 Twin Prime Conjecture

- jQuery 插件开发

- day12

- paml正选择处理时序列里有终止密码子怎么处理掉

- SQL中 decode()函数简介 - FreeSpider - 博客园

- Atom飞行手册翻译: 2.3 文本选择